营业时间

MON-SAT 9:00-18:00

全国服务热线

4000-888-9999

公司门店地址

荔湾区中山八路新虹街58号

营业时间

MON-SAT 9:00-18:00

全国服务热线

4000-888-9999

公司门店地址

荔湾区中山八路新虹街58号

公路货运主要以汽车等车辆为主体,在公路上进行各类货物运输,主要承担近距离、小批量的货物短途运输和水运、铁路运输等难以达到地区的长途、大批量的货物运输。由于跨城货运可运输多种不同类型的货物,可满足不同地区和城市之间更广泛的货物运输需求,因此在公路货运中占据了较大市场份额。中国公路货运行业竞争激烈,参与企业众多。得益于电子商务的蓬勃发展,快递行业业务量大规模增长,对公路货运的需求增加,以及消费者对配送时效性、便捷性的期待日益提高,公路货运行业市场规模呈现增长态势,市场规模由2018年的72亿美元增长至2022年的83.6亿美元,预计2027年市场规模有望达120.7亿美元。

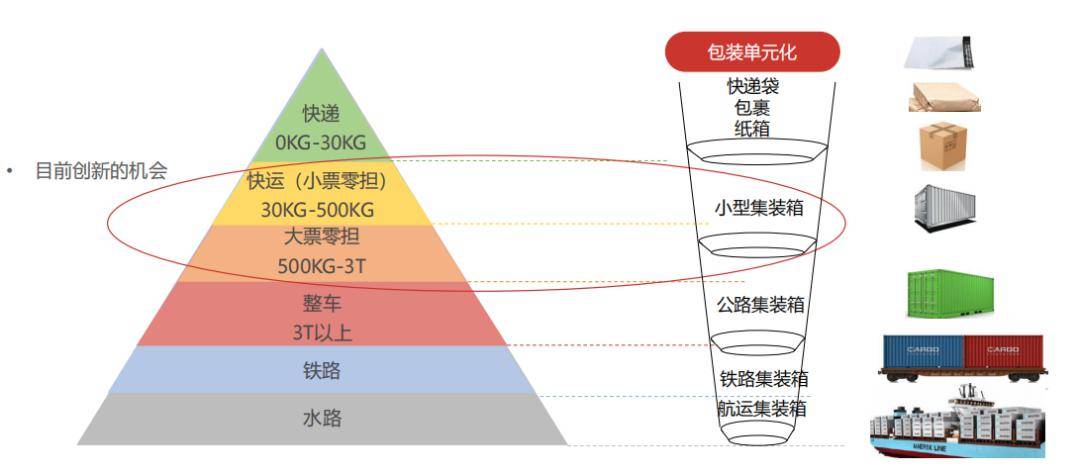

快递运输是指及时的运输服务,其运输的货品通常为单件,包括体积较小和价值较低的货物,通常30公斤以下归类为快递。

零担运输是指一种货物少于或轻于整车货物的运输服务,通常将几批货物组合拼满一车。货物重量30公斤至3,000公斤之间的归类为零担。

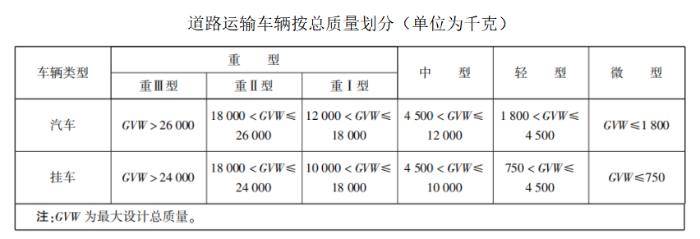

整车运输是指需占据整辆货车的货物专运运输服务。在整车运输中,货品通常直接从始发地运往最终目的地,每票3,000公斤以上的货物运输归类为整车运输。

市场玩家:基本采用快递公司承运,市场壁垒高,以顺丰、通达系、EMS 为龙头的快递公司基本已经形成寡头垄断,行业集中度极高。

市场玩家:以德邦、安能、百世等为代表的老牌零担企业是这个行业的领头羊,但市场较为分散。

市场玩家:目前大多数通过合同物流公司或平台分包到各地专线市场承运,但绝大多数专线企业规模小、服务一致性差,市场上缺乏规模型的专线企业。

市场玩家:基本由合同物流公司垄断,市场规模巨大但处于极度分散状态,以个体户经营为主,由于这部分很难实现规模效应,所以利润微薄。

同城货运为一个城市内点到点之间的短距离货物运输服务,解决城市货运最后一公里,提供临近或短距离运输,包括快递(最后一公里)及即时配送、零担运输、整车运输,通常满足“多种产品、单方收货”或者“单一产品、多方收货”两种不同的需求。

跨城公路货运是指利用公路设施、机动车辆等运输工具,在两个或多个城市之间进行长距离货物运输。跨城公路货运通常涉及更大的车辆及每份运货单交易金额,属于大重量和大体积货物的物流配送。

即时配送是指通过即时物流系统为消费者提供快速、准时的配送服务。这种配送方式以满足消费者的即时需求为核心,旨在实现快速、高效的物流配送。它通常涵盖了从接收订单到完成交付的整个过程,是一种综合性的物流服务。

从运营时长上看,公路货运车辆营运时长结构差异较为明显,中短距离运输占比较高。由于跨城货运可运输多种不同类型的货物,可满足不同地区和城市之间更广泛的货物运输需求,因此跨城货运在公路货运中占据了较大市场份额。新能源物流车获得免摇号、不限行等路权优势,而且新能源物流车可起到良好的节能减排效果,伴随技术的更新升级,新能源物流车的驾驶性能逐渐提升,未来新能源物流车或将替代传统燃油车,成为公路货运主要应用车型。

公路货运车辆营运时长结构差异较为明显,中短距离运输占比较高。2022年,公路货运车辆的营运时长在4-8小时区间内的占比最高,约占55.13%;0-4小时营运时长的车辆占比约为31.0%;营运时长在8-12小时的车辆占比约为12.86%;运营时长超过12小时的车辆占1.02%,约7万辆车,公路货运车辆营运时长结构差异较为明显。

跨城货运可运输多种不同类型的货物,可满足不同地区和城市之间更广泛的货物运输需求,在公路货运中占据了较大市场份额。跨城货运通常涉及多种货物类型,包括大件货物、重货、生鲜食品、工业设备等,涵盖了从日常消费品到工业设备和特殊货物的广泛范围,可满足不同地区和城市之间更广泛的货物运输需求,这种物流服务是现代供应链和商业运作的关键组成部分,因此跨城货运在公路货运中的占比较高,占据了较大市场份额,2022年,跨城货运在公路货运中的占比达63.7%。

未来新能源物流车或将替代传统燃油车,促使中国公路货运行业向绿色节能方向发展。在中国大力推行新能源的政策驱动下,新能源物流车获得免摇号、不限行等路权优势。传统石化燃料排放一氧化碳等污染物,导致自然环境和人体健康受到损害。面对能源日趋紧张,生态环境日益恶化,中国节能减排的压力逐渐增大的情况,新能源物流车可起到良好的节能减排效果,大幅度减少石油等不可再生能源的消耗和降低汽车污染尾气的排放。货拉拉、快狗打车等公路货运企业也相继开始布局绿色货运。

公路货运行业发展迄今主要经历了萌芽期、启动期和高速发展期三个阶段。在1978年至1991年的萌芽期,公路运输需求随私营经济兴起而增加,零散司机开始出现,个体经营户所占比例逐渐增大。在1992年至2005年的启动期,连锁品牌进入中国市场,促进零售消费的同时也促进了零散货运需求的快速增长,国有企业为主导的点对点式运输网络无法满足零担货运需求增长,大量私有货运公司及车队出现以填补运力空白,形成了第三方物流雏形。在2006年至2023年的高速发展期,电商兴起促进了快递行业的崛起,快递需求年均增速约60%,快递行业业务量的高速增长极大地促进了公路货运行业的发展,推动行业向标准化、规范化、集约化发展,行业集中度有所提高。随着市场发展迈入信息化时代,公路货运企业逐渐通过互联网提高经营管理水平,打造数字化、智能化的货运平台,提高货运效率,2022年中国公路货运量超过370亿吨。

1978年至1984年中国处于改革开放初期,中国公路运输部门解放思想、深化改革,采取了一系列措施来提高运输能力,改善服务水平,努力满足社会各方面对公路运输的需求。该时期公路货运以“国家队”为主导,公路货运量约15亿吨,中重卡的保有量不足30万辆。1984年十二届三中全会引导个体经济蓬勃发展,公路货运量呈现稳步增长态势,运输需求随私营经济兴起而增加,零散司机开始出现,个体经营户所占比例逐渐增大。公路货运量随着经济增长而增加至约75亿吨。该时期公路货运量呈现稳步增长态势,运输需求随私营经济兴起而增加,零散司机开始出现,个体经营户所占比例逐渐增大。

新中国成立之后,东北作为新中国最重要的工业基地,为建国初期轻重工业的发展

做出了不可磨灭的作用。然而,上世纪八十年代后期,伴随着改革开放大潮持续推进,市场经济逐渐取代计划经济,东北老工业基地僵化的计划经济管理体制逐渐走向没落,大批国有企业面临转型或倒闭的压力。

当时,市场上优质运力比较稀缺,尤其是从长三角和珠三角之间的运输,付长明在解决了自己的运输需求后,发现还可以帮助其他客户拉一些货,而且运输居然比自己搞纺织还挣钱。就这样,1992 年,他专门成立了货运公司——佳吉快运由此诞生。有人说,如果付长明进入物流行业只是一种偶遇,那么等人出走则是一种必然。在当时国企改制的大背景下,佳纺制造早已走到了尽头,像这种曾经叱咤一方的人物,等待下岗坐吃山空绝不会是他的选择。那么,效仿付长明,走出佳木斯来一次破釜沉舟的革新,就不那么难以理解了。

1992年南方谈话后,外资开始大量进入中国,沃尔玛、家乐福等连锁品牌进入中国市场,促进零售消费的同时也促进了零散货运需求的快速增长,国有企业为主导的点对点式运输网络无法满足零担货运需求增长,大量私有货运公司及车队出现以填补运力空白,形成了第三方物流雏形。

连锁品牌进入中国市场,促进零售消费的同时也促进了零散货运需求的快速增长,国有企业为主导的点对点式运输网络无法满足零担货运需求增长,大量私有货运公司及车队出现以填补运力空白,形成了第三方物流雏形。

1998 年,在国企改制的大潮下,南方航空老干部航空货运处(南航老干)决定对外承包,当时负责经营管理的是南航退休干部老邓对于崔维星很是欣赏,他觉得这个大学毕业生不安于体制内工作,为人诚恳,值得信任,未来肯定是个年轻有为的小伙子,于是,他把这个机会介绍给了崔维星杏彩体育官网。崔维星考虑过后,认为承包南航老干可以把货物运输的主动权掌握在自己的手里,这样能够掌控物流运输的品质,争取话语权,于是下决心承包了南航老干一年的经营权。这一动作,为崔维星此后事业的腾飞打下了坚实的基础。

2006年,以淘宝和京东为代表的电商兴起促进了快递行业的崛起,快递需求年均增速约60%,快递行业业务量的高速增长极大地促进了公路货运行业的发展,推动行业向标准化、规范化、集约化发展,行业集中度有所提高,一批大中型物流车队逐步吞并取代小微型车队和个体司机。随着市场发展迈入信息化时代,科技赋能与政策管控驱动货运经营者强化运输效率与合规性,“互联网+物流”企业开始扮演重要角色,公路货运企业逐渐通过互联网提高经营管理水平,打造数字化、智能化的货运平台,提高货运效率,2022年中国公路货运量超过370亿吨。

电商兴起促进了快递行业的崛起,快递需求年均增速约60%,快递行业业务量的高速增长极大地促进了公路货运行业的发展,推动行业向标准化、规范化、集约化发展,行业集中度有所提高。随着市场发展迈入信息化时代,公路货运企业逐渐通过互联网提高经营管理水平,打造数字化、智能化的货运平台,提高货运效率,2022年中国公路货运量超过370亿吨。

公路货运业由于规模较小,技术和营销力量不足,所以普遍运营品种单一,即使行业中排名靠前的安能、顺丰、德邦也没有涉及创新的运输项目。参考日本运通的营业项目:搬运(单身汉搬家、海外搬家、艺术品搬运);支持电子商务交易(塘鹅件);国际多式联运(海陆空联运、铁路集装箱运输);回收物流(办公设备回收);金融物流(保安运输);流通加工(食品加工、装入软件);物流信息管理(GPS、提供在途运输信息)。从上述经营项目中可以明显的感觉到与世界运输业的差距。

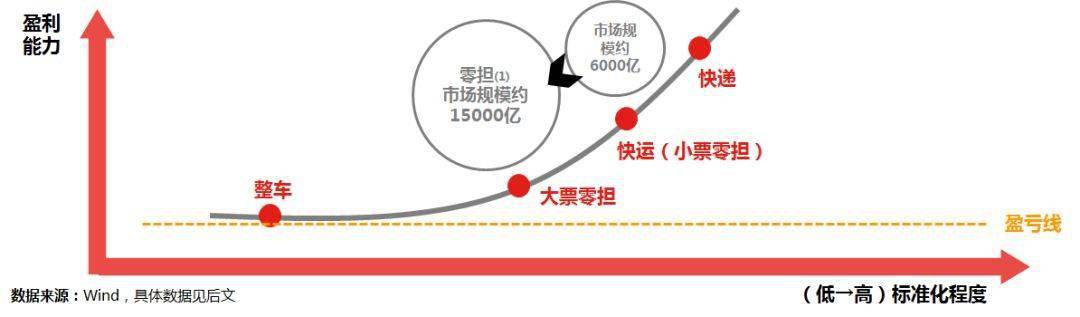

随着快递市场的成熟,已经遇到了产业发展的天花板(虽然运费相对最高,但货量增长乏力),所以市场参与者开始沿着产业盈利曲线向下寻找市场集中度尚低但可以迅速复制快递市场发展路径的业务——从小重量扩张到大重量,实现由“快递→快运/大票零担”的拓展 。

公路零担物流行业将迎来快速发展期:快运、大票零担等行业会逐步像快递行业一样实现“时效、路由、价格、流程”四个方面的标准化;随着线上、线下边界模糊,生产厂商直接与消费者联系在一起,大量零担物流需求需要被满足,因此催化了公路零担行业的发展;客户越来越需要“一站式(从小件到大件货)”解决方案,同样支撑了公路零担行业发展。

公路货运产业链上游为车辆供应,代表性参与方有东风汽车、福田汽车等。产业链中游为公路货运企业,代表性参与方有顺丰、货拉拉、传化智联等。产业链下游为企业或商户、个人消费者,代表性参与方有大润发、家乐福等。

产业链上游车辆供给稳定增长,公路营运载货汽车数量、民用载货汽车拥有量呈增加趋势,为中游车辆供应提供保障。由于卡车、货车等大型货运车辆购买价格较高,多数公路货运中小企业通常采用租赁的方式获取运力资源,为了获取更多收益,提升企业盈利水平,部分中游企业主动向产业链上游拓展,不仅进行公路货运服务,开通了租车服务等增值服务。另外,中游企业不仅纵向向产业链上游或下游延伸,还积极向横向其他运输领域拓展。产业链下游B端企业或商户货运需求量较大,促进了公路货运量快速增长。C端90后消费者美妆、服饰、数码产品寄件需求较高,生活类和工作类场景产品寄件需求较底。

产业链上游为车辆供应,包括车辆销售企业、车辆租赁企业、车队等,为公路货物运输提供运输设备。

1.载货汽车数量整体呈上升趋势,为中游车辆供应提供保障。国家统计局统计显示,2019年至2022年中国公路营运载货汽车数量整体呈上升趋势,由1,087.8万辆增长至1,166.7万辆;2018年至2022年中国民用载货汽车拥有量由2,567.8万辆增长至3,317.7万辆,年复合增长率为6.6%。上游载货汽车数量较为充足,且呈增加趋势,为中游公路货运企业车辆供应提供保障。

2.货车租赁市场的可挖掘空间较大。卡车、货车等大型货运车辆购买价格较高,多数中游中小企业通常采用租赁的方式获取运力资源,据统计,95%以上的中小企业商户并无自备卡车,需要依赖车辆租赁或车队等。在美国货车租赁渗透率达到25%,反观国内货车租赁市场,货车租赁渗透率较低,尤其是重卡租赁的渗透率不到1%,因此,于拥有约600万辆重卡的中国市场来说,货车租赁市场的可挖掘空间较大。

产业链中游为公路货运企业。公路货运企业主要负责组织调配货物的运输流程,安排车辆进行货物运输。

1.为了获取更多收益,中游企业主动向产业链上游拓展。为了获取更多收益,提升企业盈利水平,中游企业主动向产业链上游拓展,不仅进行公路货运服务,还开通了租车服务。例如货拉拉2019年推出了租车服务,汽车制造商及经销商可在货拉拉平台向司机出售或租赁车辆,2020年,租车服务等增值服务为货拉拉带来2.9亿美元的收入,占总营业收入的7.7%,2022年租车服务等增值服务营业收入达5.9亿美元,在总营业收入中的占比也有所提升,提升至8.1%。

2.头部企业呈现出向其他运输领域拓展的趋势。例如,顺丰与极兔的起家与核心业务是快递物流,但顺丰旗下的同城配送板块顺丰同城于2019年就独立运作,并于2021年赴港上市;极兔则在2021年收购了以零担物流为主营业务的壹米滴答。满帮获得17亿美元融资,从干线业务强势加码同城业务,头部企业纷纷呈现出向其他运输领域拓展的趋势。

1.B端企业或商户货运需求量较大,公路货运量整体呈上升趋势。公路货运量在全国运输货运量中的占比高达70%以上,是最主要的运输方式,公路货运下游企业或商户以及个人消费者运输需求较大,尤其是企业或商户,通常需要大量的原材料、货物等,运输需求较大,2019年至2022年,中国公路货运量由343.5亿吨增长至371.2亿吨,货运量庞大,整体呈上升趋势。

2.C端90后消费者美妆、服饰、数码产品寄件需求较高,生活类和工作类场景产品寄件需求较底。90后消费者平均每月会收到六个快递包裹,且67%的人寄出过退换货,其中71%的人使用线上退换货寄件。相比其他人群,90后寄美妆、服饰和数码产品的比例高。90后美妆寄件比例达8%、服饰产品寄件比例达38%、数码产品寄件比例达9%,分别高于其他人群的4%、36%和7%。同时,相比其他人群,90后寄生活类和工作类场景产品的比例较低。90后家电家居寄件比例达5%、个人文件寄件比例达6%、公司文件寄件比例达7%,分别低于其他年龄段人群的6%、14%和9%。

1.公路货运是中国最主流的运输方式,货物运输对公路货运需求较大。公路货运适用于各种不同类型的货物,涵盖了从日常消费品到工业设备、农业生产原料及产品和特殊货物的广泛范围,是中国最主流的运输方式,2022年整体运量占全国运输货量的73.3%,2019年至2022年中国公路货运量由343.5亿吨增长至371.2亿吨,货运量增加,对公路货运需求较大

的持续投资将促进公路货运的进一步发展。国家发展改革委、交通运输部《国家公路网规划》提出到2035年,中国公路网总规模约46.1万公里,其中,中国高速公路网规划总里程约16.2万公里;普通国道网规划总里程约29.9万公里。此外,得益于政府政策的支持,中国农村道路建设不断发展,道路运输条件不断改善,公路网络的扩展和道路基础设施的建设有助于货物的便利交付,推动中国公路货运的进一步发展。

中国公路货运行业竞争激烈,参与企业众多。从企业2022年营业收入看,主要进行快递运输的顺丰、京东处于第一梯队;德邦、韵达、传化智联居于行业第二梯队;主要进行零担、整车运输的货拉拉、满帮集团、维天运通、快狗打车和安能物流居于第三梯队。

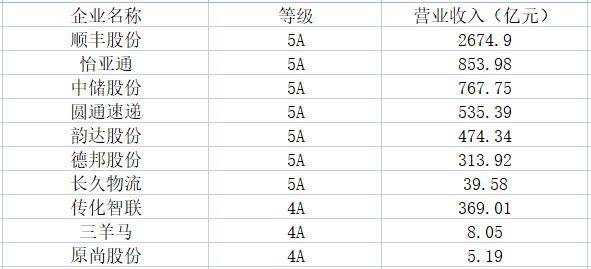

根据中国物流与采购联合会数据,从企业的经营状况、资产、设备设施、管理及服务、人员素质和信息化水平六个方面,总共16-18个指标及项目对物流企业开展的综合评估,将物流企业划分为A-5A共五个等级,其中5A为最高级,顺丰股份、怡亚通、中储股份、圆通速递、韵达股份、德邦股份以及长久物流均获评5A级物流企业。将公路货运企业按照等级以及营业收入从高到低排位,前十位情况如下:

头部企业货运业务多种多样,服务范围广泛、能够提供更多选择和更全面的解决方案,吸引了更多客户,帮助企业在激烈的市场竞争中脱颖而出。例如,顺丰拥有覆盖国内、辐射全球的多元化的物流网络,具备国内及国际端到端供应链服务能力,运输业务包含了时效快递、快运、同城急送等多种业务,陆运领域全球运营管理干支线万辆,国内运输线亿元,远超于行业内其他企业。

以传化智联为例,传化智联积极开展供应链物流信息化、人工智能、物联网、区块链等6大科技成果门类的创新和研发,截止2022年底,传化智联物流业务获得国家授权专利36件,其中国家发明专利30件,专利技术、软件产品已全面用于传化货运网建设。同时,传化智联积极进行技术研发,推出数字化运输、云仓等产品服务,截至2022年底,传化智联整车数字货运业务累计运单量达509.3万单,同比增长27.5%,累计运营客户10,500多家,交易额达224.3亿元,同比增长30.4%,营业收入达201.8亿元,同比增长17.3%,在零担、整车运输领域处于领先地位。

预计未来公路货运行业头部企业或将在继续深耕所处优势领域的同时拓展新的运输领域。例如顺丰同城推出了“丰配云”SaaS即时物流系统,为有自配送业务的品牌商提供一站式同城物流解决方案,目前已形成覆盖约2,000个市县的全国性综合运力调度网络。另外,行业企业或将延续各自的竞争优势,走向差异化竞争方向。传化智联、货拉拉等企业将在零担、整车运输领域继续深耕,建立自己的客户群。例如货拉拉深耕同城货运和跨城货运业务,其跨城业务上线仅两年,跨城大货车订单同比增长200%,截至2022年底,跨城货运服务已扩展至210逾个城市,货拉拉也建立自己的客户群,其平均月活商户由2020年的730万增至2022年的1,140万,平均月活司机由2020年的54万增至2022年的97万。返回搜狐,查看更多

全国热线:4000-888-9999

全国热线:4000-888-9999 传真热线:020-66889888

传真热线:020-66889888 业务咨询:4000-888-9999

业务咨询:4000-888-9999 企业邮箱:

企业邮箱: